Durante este año, Colombia está viviendo un momento económico especial dado por múltiples factores tanto nacionales como internacionales, y esto lo podemos ver reflejado en las tasas de interés que aplican a la vivienda, por ejemplo. Esto, además de la inflación, puede darnos un vistazo de lo que está sucediendo en el país a nivel económico. Pero en la realidad, es un fenómeno normal después de lo sucedido con la coyuntura de salud de hace un par de años.

Es más, esta es la situación de la mayoría de los países del mundo entero que tuvieron que enfocar muchos de sus recursos en fortalecer los sistemas de salud para atender de la emergencia sanitaria. También, por el confinamiento, se vieron alterados los procesos de producción de muchas industrias que hasta ahora están logrando estabilizarse. Pero no todo es malo, tenemos como referencia otros momentos de la historia donde algo similar ha sucedido y, como en todo, lo que sube debe bajar en algún momento.

También puedes leer: Cómo comenzar a invertir en bienes raíces antes de los 25 años

Y en temas de vivienda, esta situación también ha implicado un impacto que al parecer, es negativo, pero en estos momentos de la economía puede implicar una serie de oportunidades. Además, es clave recordar que el sector de la construcción y vivienda es fundamental para la economía del país, pues permite mover la caja de la nación de manera significativa.

En cuanto a las tasas de interés, según una fuente experta de una entidad financiera, en la actualidad existen varios impactos, por un lado, las constructoras solicitan créditos para el desarrollo de sus proyectos de vivienda atados al UVR los cuales son variables ya que se ven afectados por el aumento de la inflación. “Ellos ven creciendo su saldo de crédito constructor puesto que no están atados a una tasa fija o en pesos, sino que aumenta según lo va haciendo el IPC”, menciona.

Por otro lado, el sector financiero, específicamente los bancos, están revisando las condiciones de su portafolio de modo que se logre una recuperación más segura y se disminuyan los riesgos de todos los créditos que se tienen en el momento de la mano con los constructores apoyando sus propias estrategias, así como los que se esperan desembolsar.

En cuanto a las constructoras, nuestra fuente dice “la estrategia es lograr cerrar la mayor cantidad de unidades teniendo en cuenta los desembolsos del subsidio Mi Casa Ya, y así terminar los proyectos que se encuentran en proceso de finalización”.

Y continua “para otras etapas más adelante, lo que se puede hacer es solicitar un porcentaje mayor para la cuota inicial, depurar la cartera, y, desde la banca, recientemente se han implementado estrategias orientadas a ofrecer unas tasas favorables (pesos o UVR) para los compradores de vivienda de interés social a fin de que puedan acceder al crédito individual para proyectos próximos a entregar”.

Por otro lado, están los créditos a persona natural, que se ofrecen a todos esos compradores que harán realidad su sueño de tener casa propia. En estos momentos, ellos cuentan con varias alternativas con las cuales pueden adquirir vivienda, entre estas se encuentran:

Esta es una opción muy usada para compra de vivienda y se trata del préstamo por parte de la entidad financiera para la adquisición de un apartamento o casa, pero con una hipoteca puesta a la vivienda adquirida, de manera que el banco se hace dueño mientras la persona termina de pagar el crédito. Normalmente, este crédito se paga entre 5 a 15 años o, incluso hasta en 20 o 30 años, depende de la capacidad de pago del comprador.

Actualmente, los créditos hipotecarios se ofrecen con tasas de interés que van desde el 7,5% y hasta el 21,9%. Este dato es clave a la hora de elegir la entidad financiera con la que desea solicitar el crédito, así como también, el tiempo durante el cual deberá pagar este crédito y sus tasas de interés. Para este proceso también se debe tener en cuenta, si el crédito se solicita para viviendas VIS o No VIS, las tasas varían de acuerdo con el monto del crédito, es decir el valor del inmueble.

Esta es una opción donde el banco es el que compra el inmueble y el futuro propietario, que vivirá en la vivienda, paga como un “arriendo” hasta que pueda alcanzar la opción de compra del predio. En este modelo se presta hasta el 80% del inmueble y se ofrece con tasas de intereses desde el 7% hasta el 20,62%. Este préstamo aplica para compra de vivienda nueva o usada No VIS.

También puedes leer: ¿Es posible comprar vivienda usada con leasing habitacional?

Es normal que, al subir el costo de vida, la economía en general se vea afectada, pero la otra cara, está en saber aprovechar el momento actual para generar una inversión a largo plazo y de tanta relevancia como lo es un inmueble.

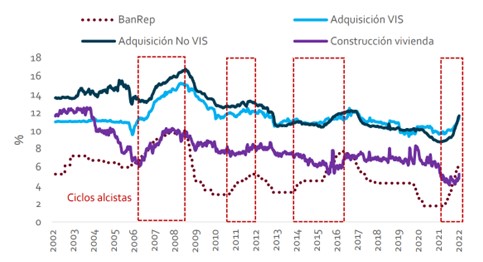

Según datos de Corficolombiana, en los últimos 15 años se han presentado 4 ciclos hacía el alza en el costo de las tasas de interés y esto no ha llevado a una caída significativa del sector constructor y de adquisición de viviendas. En el siguiente gráfico podemos ver el comportamiento de tasas de interés y compra, y se evidencia que se mantiene estable en el tiempo:

Según lo anterior, el 2008 ha sido uno de los picos más importantes del crecimiento en tasas de interés, y a pesar de esto, la compra de vivienda se mantuvo en aumento de igual manera. Por otra parte, es importante recordar que el Gobierno Nacional está impulsando el sector inyectándole capital a los subsidios de vivienda que, desde el año pasado, se tenían presupuestados, entregando así el primer desembolso de Mi Casa Ya el pasado 13 de febrero.

Por otra parte, también la compra de vivienda nueva en ciudades intermedias o en zonas rurales se está promoviendo con diferentes subsidios como Mi Casa Ya y Vivienda Rural, donde se entrega entre 30 y 20 SMMLV o se da cobertura a la tasa de interés por 7 años en el primero, y se da un apoyo de hasta 70 SMMLV para construcción de casas rurales en el segundo.

También puedes leer: ABC del programa Mi Casa Ya en 2023

Otra opción que también es viable en este momento, es la compra de vivienda usada, la cual podrá ofrecerse a muy buenos precios teniendo en cuenta las variables del mercado (oferta y demanda). Por esto, hay que tener muy presente estas oportunidades, que, dadas las circunstancias, aparecen momentáneamente y solo quienes saben aprovecharlas, pueden sacarle el mayor provecho.

Ya desde el Ministerio de Hacienda se comunicó que el pico más alto de la inflación está llegando y comenzará a descender progresivamente desde marzo, regulando un poco más la situación económica y reestableciendo ciertas flexibilidades que se presentan ahora mismo. Por todo esto, es clave hacer un análisis detallado de tu perfil crediticio, administrarlo de la mejor manera y, tomar la decisión de invertir en tiempo de vacas flacas para que cuando lleguen las gordas, cuentes con ventajas financieras.

Si necesitas mayor asesoría para la compra de un inmueble ya sea nuevo, usado o en remate, recuerda que en Ciencuadras tenemos un portafolio amplio de servicios inmobiliarios para que tomes decisiones de la mano de expertos.

También contamos con herramientas tales como simuladores de crédito y de gastos notariales para que tengas todo lo que necesitas en tu radar y aproveches este momento económico.

Recuerda que Ciencuadras, cuadra todo.

| ¿Qué tan útil te pareció este contenido? | |||||

|

¡Hola! Soy el blog de ciencuadras.com, un portal inmobiliario del Grupo Bolívar en el que encuentras casas, apartamentos, oficinas, fincas y más inmuebles en arriendo y venta en toda Colombia. Cuando me visitas, además de descubrir tu inmueble ideal, puedes estar al día con las noticias del sector inmobiliario y de la construcción; aprender tips en decoración y organización de espacios, y mucho más.

Haz clic a continuación para recibir asesoría inmobiliaria

Deja un comentario